前半はコロナの影響を受けて資産が減少しましたが、後半の株高の恩恵を十分に受けて、結果としては満足できる成績になりました。単年度の成績としては、過去最高(のはず💦)です。

確定拠出年金を1年間運用した結果

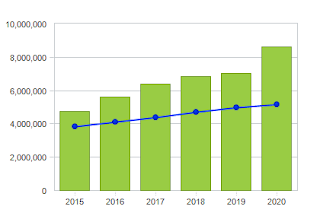

- 資産残高 : 864万(対前年 +160万, 対前々年 +228万)

- 損益 : 347万(対前年 +72万, 対前々年 +172万)

- 損益率 : 67.4%(対前年 +11.4%, 対前々年 +29.4%)

今年度の拠出額27.6万を考慮すると、運用益による資産の伸びは132.6万円😲となりました。

確定拠出年金を、企業型から個人型(iDeCo)に移管してからの累積拠出期間13年での、平均年利は4.0%(複利)となり、目標としている平均年利3.4%を0.6ポイント引き上げることに達成です🎉

過去6年間の実績を見ると、2020年の資産の増え方が異常に見えます。コロナの景気刺激策で株高になったことが原因でしょうか。

振り返り

- 株式インデックスとゴールドが資産増に大きく貢献

一般的に逆相関と言われる、株式とゴールドの同時値上がりは、景気刺激策による資金投入が理由であり、特殊な事情であると考えるのが自然に感じます。ここで得た利益を、どのように維持するかが、今後の課題になりそうです。 - キャッシュと債権

好景気による株高であれば将来の債権高を期待できますが、現状では債権のポジションを大きくするのが怖く、結果としてキャッシュポジションへのスイッチングが多くなりました。この資金をリバランスするタイミングも今後の検討材料です。

2021年の戦略

現在は景気刺激策により、株式やゴールドが高くなっていますが、実体に合わない高値になっているように感じます。少し歪な経済状況になっていると考えていますので、2021年は2020年よりも若干ディフェンシブに行きたいと考えています。

- 通常は20%程度のキャッシュポジションを30%程度まで許容する。

- 金利は当面の間、現状と変わらない水準と考えられるため、債権は現状維持で考える。

- 株価が下落する局面が予想されたら、利益確保のリバランスを機動的に行う。

0 件のコメント :

コメントを投稿